จัดไฟแนนซ์รถยนต์ ต้องรู้ให้ครบ ! เตรียมตัวยังไงให้ผ่านง่าย ถ้าไม่ผ่านต้องทำยังไง พร้อมเทคนิคอุดรอยรั่วที่คนพลาดบ่อย

เมื่อตัดสินใจจะซื้อรถยนต์สักคัน ไม่ว่าจะเป็นรถใหม่ หรือรถมือสอง ส่วนใหญ่จะเลือกใช้บริการจัดไฟแนนซ์รถยนต์ หรือ สินเชื่อรถยนต์ เพื่อจะได้ไม่ต้องจ่ายเงินก้อนใหญ่ในครั้งเดียว แต่สิ่งที่หลายคนกังวลก็คือ จะยื่นไฟแนนซ์ผ่านไหม ? หรือควรเตรียมตัวอย่างไรเพื่อเพิ่มโอกาสผ่านไฟแนนซ์ได้ง่ายขึ้น เรารวบรวมเทคนิคและข้อควรระวังต่าง ๆ แบบฉบับอัปเดตมาบอกต่อแล้ว

ไฟแนนซ์พิจารณาอะไรบ้างก่อนอนุมัติ

ลองนึกภาพง่าย ๆ ว่า ถ้ามีคนมายืมเงินจากเราหลายแสนบาท เราก็คงอยากรู้ว่า เขามีรายได้เท่าไหร่ มีอาชีพการงานที่มั่นคงหรือไม่ เคยผิดนัดชำระหนี้มาบ้างหรือเปล่า และมีโอกาสคืนเงินให้เราได้จริงไหม

ผู้ให้บริการสินเชื่อหรือไฟแนนซ์ก็ใช้หลักคิดไม่ต่างกัน เพราะธุรกิจของไฟแนนซ์คือการปล่อยสินเชื่อและรับดอกเบี้ยเป็นผลตอบแทน ดังนั้น หากผู้ขอสินเชื่อมีคุณสมบัติน่าเชื่อถือ โอกาสได้รับการอนุมัติก็ย่อมสูงขึ้น

อย่างไรก็ตาม หลายคนอาจเข้าใจว่าขอไฟแนนซ์ผ่านหรือไม่ ขึ้นอยู่กับเงินเดือนเพียงอย่างเดียว แต่ความจริงแล้วจะพิจารณาหลายปัจจัยร่วมกัน เพราะต้องประเมินว่าผู้กู้มีความสามารถในการผ่อนชำระตลอดอายุสัญญาหรือไม่ โดยปัจจัยสำคัญที่ไฟแนนซ์ใช้พิจารณา คือ

- รายได้และความสามารถในการผ่อนชำระ

- ภาระหนี้สินที่มีอยู่

- ประวัติเครดิตและเครดิตบูโร

- ความมั่นคงของอาชีพและอายุงาน

- รายการเดินบัญชี (Statement)

- เงินดาวน์

- มูลค่าของรถ (หากเป็นรถมือสองจะพิจารณาอายุของรถร่วมด้วย)

ดังนั้น จึงอาจเกิดกรณีที่คนเงินเดือนสูงแต่มีหนี้เยอะไม่ผ่านไฟแนนซ์ ขณะที่บางคนมีรายได้ไม่มาก แต่บริหารการเงินดี ไม่มีหนี้ค้าง และมีรายได้สม่ำเสมอ กลับได้รับอนุมัติได้เช่นกัน

เมื่อรู้แล้วว่าไฟแนนซ์มองอะไรบ้าง ขั้นตอนต่อไปคือการเตรียมตัวให้พร้อมก่อนยื่นขอสินเชื่อรถยนต์

8 เทคนิคเตรียมตัวก่อนยื่นไฟแนนซ์

เพิ่มโอกาสให้ผ่านมากขึ้น

1. เลือกรถให้เหมาะกับรายได้และกำลังผ่อน

สิ่งที่ผู้ให้บริการสินเชื่อหรือไฟแนนซ์มักพิจารณาเป็นอันดับต้น ๆ คือ ความสามารถในการผ่อนชำระของเรา หากค่างวดรถสูงเกินกว่ารายได้หรือภาระทางการเงินที่มีอยู่ อาจทำให้สถาบันการเงินประเมินว่ามีความเสี่ยงในการชำระหนี้ ส่งผลต่อโอกาสในการอนุมัติสินเชื่อได้ ดังนั้น การเลือกรถไม่ควรพิจารณาเพียงความชอบหรือโปรโมชั่นเท่านั้น แต่ควรเลือกให้เหมาะกับรายได้และกำลังผ่อนของตัวเอง เพื่อให้สามารถผ่อนชำระได้อย่างต่อเนื่องตลอดอายุสัญญา

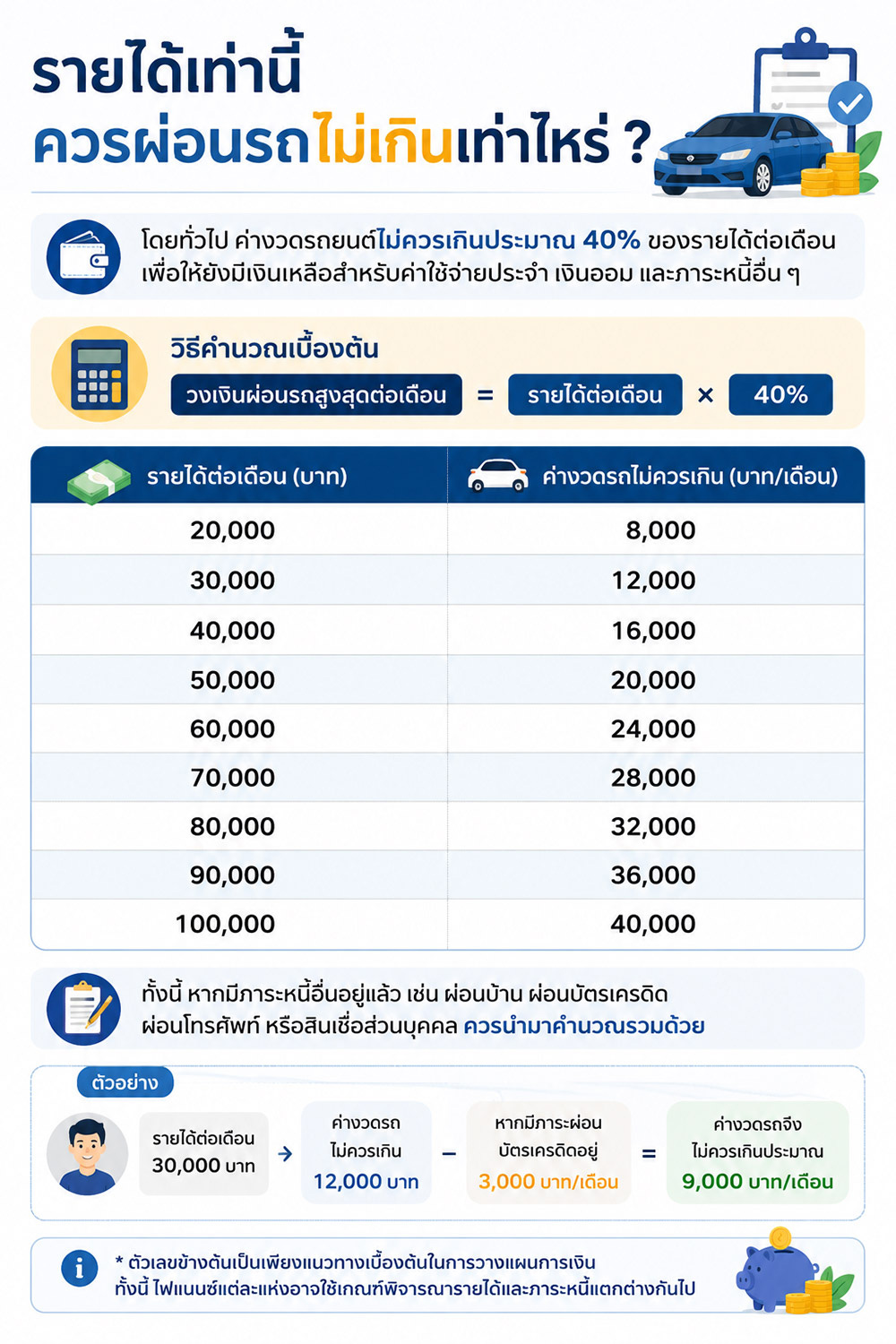

เงินเดือนเท่านี้ ควรผ่อนรถไม่เกินเท่าไหร่ ?

หลักการวางแผนการเงินที่นิยมใช้คือ ภาระหนี้รวมไม่ควรเกินประมาณ 30-40% ของรายได้ต่อเดือน เพื่อให้ยังมีเงินเพียงพอสำหรับค่าใช้จ่ายประจำ เงินออม และค่าใช้จ่ายฉุกเฉินในอนาคต

ยกตัวอย่าง หากมีรายได้เดือนละ 30,000 บาท ค่างวดรถที่เหมาะสมจะอยู่ที่ประมาณ 9,000-12,000 บาทต่อเดือน แต่ถ้าเลือกซื้อรถที่มีค่างวดสูงกว่านี้ อาจทำให้สภาพคล่องทางการเงินตึงตัว และอาจส่งผลต่อการพิจารณาอนุมัติสินเชื่อของไฟแนนซ์บางแห่ง

อย่างไรก็ตาม การคำนวณดังกล่าวเป็นเพียงแนวทางเบื้องต้นเท่านั้น ซึ่งเราต้องนำภาระหนี้อื่น ๆ มาร่วมพิจารณาด้วย เช่น ค่าผ่อนบ้าน ค่าผ่อนคอนโด ค่าผ่อนโทรศัพท์ บัตรเครดิต หรือสินเชื่อส่วนบุคคล เพราะผู้ให้บริการสินเชื่อมักพิจารณาภาระหนี้โดยรวมของผู้กู้

เช่น หากมีรายได้เดือนละ 30,000 บาท และปัจจุบันมีต้องผ่อนบัตรเครดิต 3,000 บาทต่อเดือน วงเงินสำหรับค่างวดรถก็อาจเหลือประมาณ 6,000-9,000 บาทต่อเดือน เพื่อให้ภาระหนี้รวมยังอยู่ในระดับที่เหมาะสม

ดังนั้น หากค่างวดรถที่ต้องการซื้อสูงเกินกำลังผ่อน อาจพิจารณาเพิ่มเงินดาวน์ เลือกรถที่มีราคาต่ำลง หรือขยายระยะเวลาผ่อน เพื่อช่วยลดค่างวดในแต่ละเดือน แต่ก็ต้องเข้าใจว่า ยิ่งผ่อนนานขึ้นจะทำให้ดอกเบี้ยรวมสูงขึ้นตามไปด้วย

2. เคลียร์หนี้ก้อนเล็ก-ปิดบัตรที่ไม่ใช้

ก่อนยื่นขอไฟแนนซ์รถยนต์ ควรตรวจสอบภาระหนี้ทั้งหมดที่มีอยู่ เช่น ค่างวดผ่อนรถจักรยานยนต์ ผ่อนโทรศัพท์มือถือ บัตรเครดิต สินเชื่อส่วนบุคคล หรือสินเชื่อบ้าน หากมีเงินก้อน อาจพิจารณาปิดหนี้ก้อนเล็กหรือปิดบัตรเครดิตที่ไม่ได้ใช้งาน เพื่อลดภาระหนี้โดยรวมและช่วยให้อัตราส่วนหนี้สินต่อรายได้ (Debt Service Ratio: DSR) ดีขึ้น ซึ่งอาจช่วยเพิ่มโอกาสในการได้รับอนุมัติสินเชื่อได้

3. รักษาประวัติเครดิตบูโรให้ดี

เครดิตบูโรเปรียบเสมือนประวัติทางการเงินของผู้ขอสินเชื่อ ซึ่งผู้ให้บริการสินเชื่อหรือไฟแนนซ์มักใช้ประกอบการพิจารณาความน่าเชื่อถือ ดังนั้น ก่อนยื่นขอสินเชื่อรถยนต์ ควรชำระหนี้ทุกประเภทให้ตรงเวลา ไม่ว่าจะเป็นค่างวดสินเชื่อ บัตรเครดิต หรือหนี้อื่น ๆ โดยควรชำระเต็มจำนวนหรืออย่างน้อยไม่ผิดนัด และหลีกเลี่ยงการค้างชำระต่อเนื่องหลายงวด

กรณีที่เคยมีประวัติหนี้เสีย ควรปิดบัญชีให้เรียบร้อยและรักษาวินัยทางการเงินอย่างต่อเนื่องสักระยะก่อนยื่นขอสินเชื่อใหม่ เพื่อช่วยสร้างความน่าเชื่อถือมากขึ้น อย่างไรก็ตาม การชำระหนี้ล่าช้าเพียงครั้งเดียวอาจไม่ได้เป็นเหตุให้สินเชื่อไม่ผ่านทันที แต่หากมีประวัติผิดนัดชำระบ่อยครั้ง หรือมีหนี้ค้างชำระสะสม ก็อาจส่งผลต่อการพิจารณาอนุมัติสินเชื่อได้

4. จัดการรายการเดินบัญชีให้สม่ำเสมอ

รายการเดินบัญชี (Statement) เป็นs]ที่ใช้แสดงที่มาของรายได้ และมักใช้ประกอบการพิจารณาสินเชื่อ โดยเฉพาะผู้ที่ประกอบอาชีพอิสระหรือมีรายได้ไม่ประจำ

- กรณีเป็นพนักงานประจำที่รับเงินเดือนผ่านบัญชีธนาคารอยู่แล้ว มักมีหลักฐานแสดงรายได้ค่อนข้างชัดเจน จึงไม่น่ากังวลมากนัก

- กรณีเป็นฟรีแลนซ์ พ่อค้า-แม่ค้าออนไลน์ หรือเจ้าของกิจการ ควรจัดการบัญชีให้มีเงินเข้าอย่างสม่ำเสมอ มีรายรับต่อเนื่องทุกสัปดาห์หรือทุกเดือน และอย่าปล่อยให้บัญชีติดลบเป็นประจำ

- กรณีรับรายได้เป็นเงินสด ควรนำเงินฝากเข้าบัญชีอย่างสม่ำเสมอ เพื่อให้รายการเดินบัญชีสะท้อนรายได้ที่แท้จริง ซึ่งจะช่วยให้ผู้ให้บริการสินเชื่อสามารถประเมินความสามารถในการชำระหนี้ได้ง่ายขึ้น

5. เช็กคุณสมบัติพื้นฐานของตัวเอง

แม้ไฟแนนซ์แต่ละแห่งจะกำหนดคุณสมบัติของผู้ขอสินเชื่อแตกต่างกัน แต่โดยทั่วไปมักพิจารณาปัจจัยพื้นฐาน เช่น อายุของผู้กู้ รายได้ขั้นต่ำ อาชีพ และอายุงาน ดังนั้น ก่อนยื่นขอสินเชื่อรถยนต์ ควรตรวจสอบว่าตัวเองมีคุณสมบัติตรงตามเงื่อนไขของผู้ให้บริการหรือไม่

- กรณีเป็นพนักงานประจำ : หากเพิ่งเริ่มงานใหม่ แนะนำให้รอผ่านช่วงทดลองงาน หรือมีอายุงานอย่างน้อยประมาณ 6 เดือน ก่อนยื่นขอสินเชื่อ เพราะจะช่วยสะท้อนถึงความมั่นคงของรายได้ได้ดีกว่าการเพิ่งเริ่มงานเพียง 1-2 เดือน ซึ่งผู้ให้บริการสินเชื่อบางแห่งอาจมองว่ายังมีความเสี่ยงด้านความต่อเนื่องของรายได้

- กรณีเป็นฟรีแลนซ์หรือเจ้าของกิจการ : ควรประกอบอาชีพมาแล้วอย่างน้อย 1-2 ปี มีเอกสารประกอบการประกอบอาชีพหรือเอกสารแสดงรายได้อื่น ๆ ตามที่กำหนด เพื่อช่วยให้สามารถประเมินความสามารถในการผ่อนชำระได้ง่ายขึ้น

6. เตรียมเอกสารให้ครบ

การเตรียมเอกสารให้ครบถ้วนตั้งแต่แรก อาจช่วยลดระยะเวลาในการพิจารณาได้ โดยเอกสารที่ใช้จะแตกต่างกันตามอาชีพ ดังนี้

พนักงานประจำ

- บัตรประชาชน

- ทะเบียนบ้าน

- สลิปเงินเดือน หรือหนังสือรับรองเงินเดือน

- รายการเดินบัญชี (Statement) ย้อนหลังตามระยะเวลาที่ผู้ให้บริการสินเชื่อกำหนด

- เอกสารของผู้ค้ำประกัน (ถ้ามี)

- ใบอนุญาตขับขี่

ฟรีแลนซ์

- บัตรประชาชน

- ทะเบียนบ้าน

- รายการเดินบัญชี (Statement) ย้อนหลังตามระยะเวลาที่ผู้ให้บริการสินเชื่อกำหนด

- หลักฐานแสดงรายได้หรือเอกสารรับงาน (ถ้ามี) เช่น หนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) สัญญาจ้าง หรือเอกสารอื่น ๆ ที่ช่วยยืนยันแหล่งที่มาของรายได้

- เอกสารของผู้ค้ำประกัน (ถ้ามี)

- ใบอนุญาตขับขี่

เจ้าของกิจการ หรือพ่อค้า-แม่ค้าออนไลน์

- บัตรประชาชน

- ทะเบียนบ้าน

- เอกสารของผู้ค้ำประกัน (ถ้ามี)

- ใบอนุญาตขับขี่

- หนังสือรับรองบริษัท ทะเบียนการค้า หรือใบทะเบียนพาณิชย์ (แล้วแต่กรณี)

- รายการเดินบัญชี (Statement) ของกิจการหรือบัญชีส่วนตัวย้อนหลังตามระยะเวลาที่ผู้ให้บริการสินเชื่อกำหนด

- เอกสารแสดงรายได้ของกิจการ

- รูปถ่ายหน้าร้าน สินค้า หรือช่องทางจำหน่าย เช่น เว็บไซต์หรือเพจที่มีการซื้อขายจริง (หากผู้ให้บริการสินเชื่อร้องขอ)

อย่างไรก็ตาม สถาบันการเงินแต่ละแห่งอาจกำหนดเอกสารและเงื่อนไขเพิ่มเติมแตกต่างกันไป จึงควรตรวจสอบรายละเอียดกับธนาคารหรือบริษัทไฟแนนซ์ที่สนใจอีกครั้ง เพื่อเตรียมเอกสารได้ครบถ้วนและไม่เสียเวลาในการยื่นเรื่อง

7. เลือกไฟแนนซ์ที่เหมาะกับตัวเอง

ก่อนยื่นขอสินเชื่อ ควรเปรียบเทียบไฟแนนซ์อย่างน้อย 2-3 แห่ง ทั้งวงเงินที่ให้กู้ อัตราดอกเบี้ย ระยะเวลาผ่อน เงินดาวน์ และเงื่อนไขต่าง ๆ เพื่อเลือกข้อเสนอที่เหมาะกับกำลังผ่อนและความต้องการของตัวเอง ซึ่งอาจเพิ่มโอกาสให้อนุมัติผ่านได้ง่ายขึ้น สำหรับใครที่ต้องการซื้อรถมือสอง อย่าลืมตรวจสอบอัตราดอกเบี้ยและเงื่อนไขของแต่ละแห่งให้ดี เพราะมักแตกต่างจากรถป้ายแดง

8. วางเงินดาวน์ให้เหมาะสม

แม้ปัจจุบันจะมีโปรโมชั่นดาวน์ต่ำหรือดาวน์ 0% ให้เห็นอยู่บ้าง แต่การมีเงินดาวน์สัก 10-20% ของราคารถ จะช่วยลดวงเงินกู้และภาระผ่อนต่อเดือน ทำให้ไฟแนนซ์มองว่าเรามีความพร้อมทางการเงินมากขึ้น และอาจช่วยเพิ่มโอกาสได้รับการอนุมัติได้ โดยเฉพาะคนที่มีรายได้ไม่สูงมาก หรือมีภาระหนี้อื่นอยู่แล้ว

ขั้นตอนการจัดไฟแนนซ์รถใหม่

เมื่อเตรียมตัวพร้อมแล้ว ขั้นตอนการขอไฟแนนซ์โดยทั่วไปมีดังนี้

- เลือกรถและตรวจสอบราคา

- เลือกไฟแนนซ์ที่ต้องการยื่นขอสินเชื่อ

- เตรียมและยื่นเอกสาร

- เจ้าหน้าที่ตรวจสอบข้อมูลและเอกสาร

- ติดต่อสอบถามข้อมูลเพิ่มเติมจากผู้ขอสินเชื่อ

- ติดต่อไปยังที่ทำงานหรือบุคคลอ้างอิงเพื่อยืนยันข้อมูล

- บางกรณีอาจมีการลงพื้นที่ตรวจสอบ โดยเฉพาะผู้ประกอบอาชีพอิสระหรือเจ้าของกิจการ

- แจ้งผลการอนุมัติ

- ทำสัญญาสินเชื่อ

- ชำระเงินดาวน์ (หากมี)

- รับรถและเริ่มผ่อนชำระตามสัญญา

ทั้งนี้ ระยะเวลาพิจารณาอาจแตกต่างกันไปในแต่ละไฟแนนซ์ ขึ้นอยู่กับความครบถ้วนของเอกสารและความซับซ้อนของข้อมูลผู้กู้

5 สิ่งที่ไม่ควรทำ ก่อนยื่นไฟแนนซ์

แม้จะเตรียมตัวและเตรียมเอกสารมาดีแค่ไหน แต่ถ้าเผลอทำพฤติกรรมเหล่านี้ในช่วง 1-3 เดือนก่อนยื่นกู้ โอกาสกู้ไม่ผ่านจะสูงขึ้นทันที

- สมัครสินเชื่อหรือบัตรใหม่ : อย่าเพิ่งเปิดบัตรเครดิต บัตรกดเงินสด ขอสินเชื่อส่วนบุคคล หรือผ่อนสินค้าใด ๆ เพิ่มเติมในช่วงนี้ เพราะไฟแนนซ์จะมองว่าเรากำลังสร้างภาระหนี้เพิ่ม และลดทอนความสามารถในการผ่อนรถ

- กดเงินสดจากบัตรเครดิตบ่อย ๆ : ช่วง 2-3 เดือนก่อนยื่นกู้ ควรเลี่ยงการกดเงินสดด่วนจากบัตรเครดิต เพราะสถาบันการเงินอาจประเมินว่าเรากำลังขาดสภาพคล่อง หรือมีปัญหาทางการเงินตึงมือ

- เปลี่ยนงานหรือลาออก : อายุงานเป็นสิ่งสำคัญมาก โดยเฉพาะพนักงานประจำ ควรรอให้ผ่านช่วงทดลองงานและทำงานที่เดิมให้มั่นคงก่อน (อย่างน้อย 6 เดือนขึ้นไป) หากย้ายงานใหม่ช่วงนี้จะทำให้ไฟแนนซ์มองว่ารายได้ยังไม่นิ่ง

- ยื่นหลายไฟแนนซ์พร้อมกัน : การหว่านใบสมัครไปเรื่อย ๆ เผื่อว่าจะได้รับอนุมัติสักแห่งเป็นความคิดที่ผิด เพราะทุกครั้งที่ไฟแนนซ์เช็กเครดิตบูโรจะมีการบันทึกไว้ หากยื่นถี่ ๆ ในเวลาใกล้กัน ไฟแนนซ์จะตีความว่า เรากำลังร้อนเงิน หรืออาจจะโดนปฏิเสธจากที่อื่นมาแล้ว จึงแนะนำให้ยื่นทีละแห่งและรอฟังผลก่อน

- จ่ายหนี้ล่าช้า : ช่วงนี้ต้องรักษาวินัยทางการเงินให้ดี ห้ามค้างชำระค่างวด ค่าน้ำ ค่าไฟ หรือบัตรเครดิตเด็ดขาด เพราะไฟแนนซ์จะดูประวัติการชำระเงินล่าสุดเป็นหลัก หากมีประวัติจ่ายล่าช้า แม้จะแค่ไม่กี่วันก็อาจถูกปัดตกได้

จัดไฟแนนซ์รถยนต์ไม่ผ่าน ทำยังไงดี

สุดท้ายแล้วหากถูกปฏิเสธการขอสินเชื่อมาจริง ๆ สิ่งแรกที่ต้องทำคือ หาสาเหตุให้เจอ เพื่อแก้ไขให้ตรงจุด ก่อนจะเริ่มยื่นใหม่อีกครั้งตามแนวทางนี้

- สอบถามเหตุผลให้ชัดเจน : ติดต่อเจ้าหน้าที่เพื่อขอทราบสาเหตุที่ไม่ผ่านอนุมัติ เช่น รายได้ไม่พอ อายุงานน้อยเกินไป หรือติดปัญหาเรื่องประวัติทางการเงิน จะได้แก้ปมได้ถูกจุด

- เว้นระยะก่อนยื่นใหม่ : อย่าเพิ่งรีบยื่นซ้ำทันที ควรเว้นช่วงสักระยะเพื่อปรับปรุงโปรไฟล์และคุณสมบัติของตัวเองให้พร้อมกว่าเดิม

- เพิ่มเงินดาวน์ / เลือกรถที่ราคาถูกลง : การเพิ่มเงินดาวน์หรือเลือกรถยนต์รุ่นที่ราคาถูกลงจะช่วยลดวงเงินกู้ลง เมื่อยอดกู้น้อยลง ความเสี่ยงของไฟแนนซ์ก็ลดลง ทำให้โอกาสผ่านมีมากขึ้น

- หาคนกู้ร่วม : เหมาะสำหรับผู้ที่รายได้ไม่พอกับค่างวด หรือมีภาระหนี้เดิมค่อนข้างสูง การกู้ร่วมจะช่วยเพิ่มความสามารถในการชำระหนี้ โดยส่วนใหญ่ไฟแนนซ์จะกำหนดให้ผู้กู้ร่วมต้องเป็นญาติสายเลือดเดียวกัน หรือคู่สมรส (ทั้งจดและไม่จดทะเบียน ขึ้นอยู่กับเงื่อนไข)

- หาคนค้ำประกัน : เพื่อเพิ่มความมั่นใจให้ไฟแนนซ์ว่าจะมีคนรับผิดชอบหากเราผิดนัดชำระ โดยผู้ค้ำประกันไม่จำเป็นต้องเป็นญาติ แต่ต้องมีอาชีพมั่นคง มีรายได้ชัดเจน และประวัติทางการเงินดี

- เคลียร์ประวัติเครดิตบูโร : หากรู้ตัวว่ามีปัญหาเรื่องประวัติการชำระเงิน ต้องรีบสะสางหนี้ค้างคา และรักษาวินัยทางการเงินอย่างต่อเนื่องเพื่อเรียกความน่าเชื่อถือกลับมา

ทั้งนี้ ไม่แนะนำให้ยื่นไฟแนนซ์ซ้ำ ๆ หากเรายังไม่ได้เปลี่ยนแปลงอะไร เพราะมีแต่จะทำให้โอกาสผ่านลดลง ดังนั้น การรู้สาเหตุแล้วแก้ให้ตรงจุด คือกุญแจสำคัญที่จะช่วยเพิ่มโอกาสให้ไฟแนนซ์ผ่านง่ายขึ้นในการยื่นครั้งต่อไป

จะเห็นได้ว่า การขอไฟแนนซ์รถให้ผ่าน ไม่ได้ขึ้นอยู่กับเงินเดือนเพียงอย่างเดียว แต่เป็นการประเมินภาพรวม ทั้งรายได้ ภาระหนี้ ประวัติเครดิต ความมั่นคงของอาชีพ และความสามารถในการผ่อนชำระของเรา ดังนั้น หากเตรียมตัวล่วงหน้า และหลีกเลี่ยงพฤติกรรมเสี่ยงก่อนยื่นไฟแนนซ์ ก็จะช่วยเพิ่มโอกาสได้รับการอนุมัติได้มากขึ้น ไม่ว่าจะเป็นการซื้อรถใหม่หรือรถมือสองก็ตาม